半导体先进制程“三雄”争锋

2022-07-21 10:26

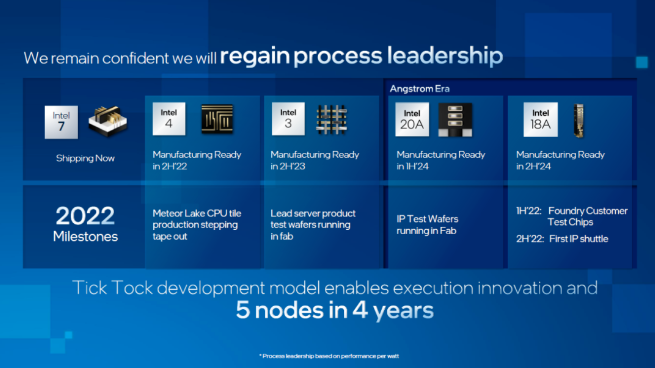

在当下的半导体先进制程领域中,三星、英特尔、台积电可谓是三足鼎立,各有千秋。三星是IDM和Foundry企业,在存储器领域长期霸占全球首位,占比约为40%,在全球代工领域排名第二,2021年销售额达820亿美元,跃居全球首位;英特尔是IDM企业,主要以微处理器为主,2021年销售额达到738亿美元,位居全球第二位;而台积电是全球Foundry企业的首位,占比为54%,2021年销售额达到565亿美元。现在,业内总喜欢将摩尔定律作为指引,用来比较谁的工艺制程技术占先。而实际上,全球半导体业自22纳米之后,就不再用晶体管的栅长来定义工艺尺寸了,这也导致当下产生了很多分岐,使得三星、英特尔、台积电之间的竞争显得扑朔迷离。从销售额来说,高德纳咨询公司发布数据显示,三星2021年半导体销售额达732亿美元,市场份额达12.3%。这是三星时隔三年再度力压英特尔夺回市场份额冠军。三星本就是全球存储器领域的王者,已经连续霸榜多年,据统计,2021年它的DRAM市占率达到了43.6%,NAND达到了35%。连台积电创始人张忠谋也承认三星如同“700磅的大猩猩”,很有实力。三星在2019年曾喊出要砸下133兆韩元(约合1100亿美元)发展系统逻辑芯片,及晶圆代工等业务,目的是要在2030年超越台积电,抢下晶圆代工龙头的宝座。据TrendForce集邦咨询的数据,尽管三星在2021年第四季的晶圆代工营收突破新高,达到了55.4亿美元,但还是屈居第二。因为台积电的营收达到了惊人的157.5亿美元,并且还掌握着全球超过五成的市占率,稳居第一。在竞争激烈的3纳米制程工艺方面,三星和台积电的技术路线并不相同,三星首先采用全环绕栅极晶体管(GAA),台积电则是继续采用鳍式场效应晶体管(FinFET)架构。自1993年,英特尔从日本NEC手中夺得全球销售额第一,已经连续称霸近30年。在半导体工艺制程技术方面,英特尔2003年的应变硅技术、2007年的HKMG技术以及2011年的3D finfet技术,对于全球半导体行业来说都具有着里程碑似的意义。但是在2014年,从14纳米finfet工艺开始,或许是因为英特尔此前前进的步伐迈的太大了,后面就开始逐渐减速,尤其是在10纳米制程工艺期间,耽误了太长时间。近日英特尔在VLSI技术研讨会上,给出了有关Intel 4工艺的更多细节。

英特尔最新制程工艺路线图据了解,Intel 4是英特尔首个采用EUV光刻技术的工艺、相较于Intel 7,能够实现每瓦提升20%的性能。英特尔CEO帕特·基尔辛格宣布于2021年第二季度Intel 4已经进入tape-in阶段。据传,Intel 4的性能可能在台积电的N5及N3E之间。Intel 4与TSMC N5及N3E的各项数组对比由此可知,如果Intel 4能实现量产,那么英特尔与台积电之间的工艺研发差距就将缩小到一年左右。接下来,就要看Intel 20A及Intel 18A的进程,也就是3纳米与2纳米的比拼。从另一方面来说,近期台积电在美设5纳米芯片制造厂,英特尔也欲重振其鼓,计划在美国亚利桑那州投资200亿美元兴建两个晶圆厂,新设代工事业部(IFS),并且同样计划在2025年量产2纳米。目前,先进工艺制程的定义并不统一,各有各的逻辑与说法,但近2-3年来不争的事实是,包括英特尔在内的全球Fabless大客户的订单几乎全都落入了台积电的囊中。因此,在现阶段,业内的共识都是台积电暂时获得领先,所以三星和英特尔都视台积电为首要竞争对手,这也在情理之中。在全球三足鼎立之势下,台积电的成功让业界刮目相看。因为在2020年第一季度,台积电的营收为103.1亿美元,与英特尔的198亿美元相比,似乎还“遥不可及”。但在之后的9个季度中,台积电营收一直稳步呈线性增长;而英特尔则由于业务结构问题,营收只能保持平稳。所以在仅9个季度之后,台积电就实现了赶超之势。在今年第一季度,台积电营收为175.7亿美元,而英特尔则为184亿美元,双方之间的差距已在毫厘之间。今年的第二季度,台积电在4月14日的财报中披露,预计营收为176亿~182亿美元,毛利润率预计在56%-58%之间。而英特尔预计第二季度营收约180亿美元,就业绩预期而言,台积电二季度的营收将有望超过英特尔。如能实现,就将是台积电自1986年成立以来,首次在季度营收上超过英特尔。台积电的成功非一日之功,是各种综合因素的集中体现,除了有张忠谋领军之外,还取决于它一直在坚守代工文化,服务客户第一,与半导体设备厂紧密合作,以及加强投资等等。尽管英特尔、三星也有独到之处,但是不可否认它们都不可能在代工领域如台积电那样的高强度的专注,做到集中投资。未来台积电在全球半导体业中的权重因子可能还会日益增强。所以,我的判断未来在全球代工领域中,可能仍是台积电一家独大,而三星与英特尔可能在伯仲之间。目前,先进工艺制程已达3纳米,今年下半年台积电、三星都声称可能试产2纳米。对于2纳米技术来说,现在还为时尚早。因为它与3纳米不同,架构、新型材料以及EUV设备等尚未就绪,所以业界仅是大致预测2025年可能试产。从结构上来讲,根据国际器件和系统路线图(IRDS)的规划,在2021~2022年以后,鳍式场效应晶体管(FinFET)结构将逐步被环绕式栅极(GAAFET)结构所取代。所谓GAAFET结构,是通过更大的栅极接触面积提升对电晶体导电通道的控制能力,从而降低操作电压、减少漏电流,有效降低芯片运算功耗与操作温度。

英特尔晶体管的创新里程碑

(图片来源:英特尔公司)

随着芯片制造工艺的进步,硅基芯片材料已无法满足行业未来进一步发展的需要。2纳米的制作过程中或将引入一些新的材料,其中二维材料(如石墨烯、过渡金属化合物)和一维材料(如碳纳米管)引人关注。就碳纳米管来说,其具有极高的载流子迁移率、非常薄的主体尺寸和优良的导热性。总体而言,新材料的引入或许会给行业带来新的变革。全球市场化中的竞争是条主线,谁也不甘心落后,这也是摩尔定律的神奇所在,它可以让企业冒着巨大投资的风险,义无反顾地去追随它。因为按定律的精髓,谁踩空一步,有可能在竞争中出局,实际上也反映巨头们都试图通过实现差异化而掌控先机。目前台积电,三星及英特尔都有了2纳米的计划,而且时间都定在2025年左右,显然谁能真正达成,恐怕要看客户的公正评价了。据台积电方面消息,它的首个2纳米工厂——新竹N2厂正在进行土地取得作业,计划于2022年第三季度动工。据了解,新竹N2厂将分四期建设,共建设4座12英寸晶圆厂,有望在2024年为苹果手机量产新一代芯片。这也是迄今为止全球首个报道的2纳米生产线。台积电近期在线上首次披露它的N2有关技术情况如下。N2制程技术:将采用崭新的晶体管架构Nanosheet,N2和N3E相比,在同样功耗下速度增加15%,或是相同速度下,功耗会降低30%,同时芯片密度也将明显进步。N2的创新功能:在高效能运算平台上,N2将提供晶圆背面的电源系统(backside Power),以全力支持芯粒(Chiplet)的整合,这些创新可以帮客户提升产品整体性能,特别是速度和功耗。整体来看,N2会更好满足未来半导体产品创新应用的需求。半导体新材料的研发:在高速芯片设计中,低电阻和低电容的金属变得越来越重要,台积电正在研发一种新的制程工艺,其中将使用metal-RIE(金属反应离子式刻蚀),这种新技术可以在导线之间形成真空(airgap)隔离,降低20%~30%导线的有效电容。在导线方面,近几十年一直以铜为主导材料,当铜导线的厚度非常小时,电阻值会急剧增加,这是未来半导体技术演进的障碍。目前,台积电正在研究一种新的2D材料,有机会代替铜作为导线。由于2D材料具备独特的传导性能,因此电阻受到导线变薄的影响较少,从而保证芯片的高速运算性能。另外,可能需要增加一些风险意识,由于釆用了全新的架构、新的材料,以及新的高NA EUV光刻机。另外,不可否认的事实是,不是有了高NA EUV设备就万事大吉,尚需光刻胶,pellicle等配套,另外定律己近终点,各种随机误差都可能发生。因此,在研发2纳米时,即便发生一些延误也完全是可能的。笔者认为,对于2纳米技术,从工艺技术路径方面,三巨头可能无大的差异,都是从FinFET,走向GAA,再有一些变异,而采用的设备都一样,均为ASML的高NA EUV光刻机。因此,从理论上讲,三家都可能成功,其中的差异化在于良率、产能及生产线管理等方面。全球三足鼎立之势从专业化角度各有所长,英特尔的微处理器、三星的存储器及台积电的代工,它是个动态过程,此起彼伏。但是从半导体业发展趋势观察,半导体市场在2030年可能增大到10000亿美元,据英特尔CEO帕特·基辛格的说法,当今时代的四大超级技术力量分别是:无处不在的计算、从云到边缘的基础设施、无处不在的连接以及人工智能。这四大技术对于未来万物互联以及全球数字化时代发展都有很大的推动作用。因此未来究竟谁能占先,可能尚不好预言,但是三强鼎立之势已成定局,基本上不会有大的改变。